Улучшение условий жизни, увеличение жилплощади с недостаточной для приобретения квартиры или дома суммой на руках – повод рассматривать кредитные программы банков. Ипотека на вторичку в 2022 году стала реальностью для многих семей со средним уровнем дохода. Если ранее финансовые организации располагали высокими процентными ставками, то сейчас годовые существенно снизились ради раскрутки рынка недвижимости.

Что такое вторичка?

Как правильно купить квартиру на вторичном рынке, и по каким критериям оценивается такое имущество? Вторичкой называют недвижимость, бывшую в употреблении. То есть, такое жилье уже имело хозяев, стоит значительно дешевле квартир в новостройках, может продаваться под заем без первоначального взноса.

Ипотека на вторичное жилье может предоставляться на специальных условиях с государственным субсидированием, по льготным процентам для определенных категорий граждан.

Преимущества и недостатки приобретения жилья на вторичном рынке в ипотеку

Ипотечный кредит может иметь большой срок при условии авансового платежа (первоначального взноса). Существуют предложения за отсутствием такового.

В любом случае заемщик получает неплохие преимущества при приобретении жилплощади, а именно:

* вторичка в ипотеку может сдаваться, что обеспечивает дополнительных доход семьи (привлекательно при возникновении проблем с погашением долга);

* покупатель становится собственником недвижимости, не имея полной суммы стоимости;

* обширный выбор вариантов;

* комфортное для собственника расположение в районах с развитой инфраструктурой.

Квартиры на вторичном рынке позволяют торговаться с продавцом – здесь нет четко установленной цены за квадратный метр. К тому же потребитель не рискует оказаться с большим долгом без жилья из-за недобросовестных застройщиков.

Не обойдется в данном вопросе без минусов:

* юридически обоснованные права третьих лиц (такая недвижимость может иметь наследников, не написавших нотариально заверенный отказ от своей доли имущества);

* риски наложенного на жилплощадь ареста или нахождение квартиры/дома в залоге;

* наличие неузаконенных перепланировок;

* серьезный износ зданий и коммуникаций, несущих стен (ситуация, провоцирующая большой процент отказов по ипотечным займам).

Условия ипотеки на вторичное жилье могут изменяться в частном порядке ввиду особенностей подобранного клиентом жилья. Финансовое учреждение берет на себя большую часть рисков, связанную с продажей залогового имущества (коим является приобретенная в ипотеку недвижимость) в случае непогашения долговых обязательств.

Почему банк может отказать в ипотеке при покупке квартиры на вторичном рынке?

Ипотечный кредит на вторичное жилье выдается только при соблюдении юридических нюансов относительно продажи и перепродажи недвижимости. Клиентам может быть отказано в выдаче займа под небольшие годовые. Как правильно подготовиться к обращению в кредитующие организации, расскажет следующая таблица:

| Причины отказа | Как исправить? |

| Наличие отрицательной кредитной истории | Исправить негативную КИ можно быстрыми займами с досрочным погашением – они легко разворачивают ситуацию в положительное русло. |

| На момент продажи со дня смерти собственника не прошло 6 месяцев | Юридически права собственности на жилье могут заявить все члены семьи, дальние родственники только в течение 6 месяцев после смерти владельца. По истечении срока владельцем становится наследник первой очереди или лицо, указанное в завещании. |

| Договор купли-продажи между родственниками | Выселение проживающих в залоговой квартире родственников приводит к большим затруднениям. Финансовые организации редко идут на подобные сделки. |

| Жилплощадь в общежитии, коммуналках | Низкий спрос на подобный тип недвижимости провоцирует большой % отказов – банкам сложно реализовать такое имущество при невыплате займа. |

| Износ жилого дома более 60% | Квартиры в «хрущевках», старых районах с сильным физическим износом понижают стоимость квадратных метров (именно они страхуют кредитора и невыплаты долга, являясь залоговым имуществом). |

Поиск жилья

Онлайн-ипотека на вторичку значительно упрощает подготовку документов. В этом случае финансовые организации самостоятельно связываются с клиентами, дают полный список справок для подготовки. После обращения потребитель должен четко знать, какую жилплощадь желает купить. В поисках подходящего варианта можно прибегнуть к объявлениям на специальных порталах, периодических изданий, обратиться в агентство недвижимости. Последний вариант считается наиболее приемлемым со стороны безопасности. Но риелтор получает солидную сумму за свои услуги, учтите это перед обращением.

Что перевесит – возможность сэкономить на поисках хорошей недвижимости, и отправиться в самостоятельное плавание, или заручиться юридической поддержкой и быстро найти варианты с риелтором? Рассмотрим подробнее порядок действий и схемы квартирной покупки под заем средств.

Самостоятельно

В данном случае есть существенный минус: легитимность прав на владение имуществом, проверки всех документов, оформление сделки по купле-продаже и исходящие из процедуры заключения (технического бюро, архитектурного и др.) ложиться на плечи покупателя.

Процедура покупки квартиры на вторичном рынке требует тщательной проверки ее «чистоты», а именно:

* присутствие зарегистрированных инвалидов, несовершеннолетних детей;

* наличие прав собственника на владение недвижимостью;

* наличие отказов от наследников, не указанных в завещании;

* прочие процедуры по установлению прав собственности.

С помощью риэлтора

Обращение в агентство недвижимости защищает заемщика от неприятностей, связанных с проблемной жилплощадью (находящейся в залоге, аресте). Вся работа по оформлению документов, подбору и поиску ложится на плечи риелторов. У посредников есть собственные ставки за услуги, которые могут составлять до 5% от стоимости покупаемого имущества.

Получение такого вида помощи зачастую провоцирует участие в лояльных программах финансовых учреждений – они защищены от махинаций с недвижимостью, могут рассчитывать на продажу залогового жилья в случае неуплаты долга.

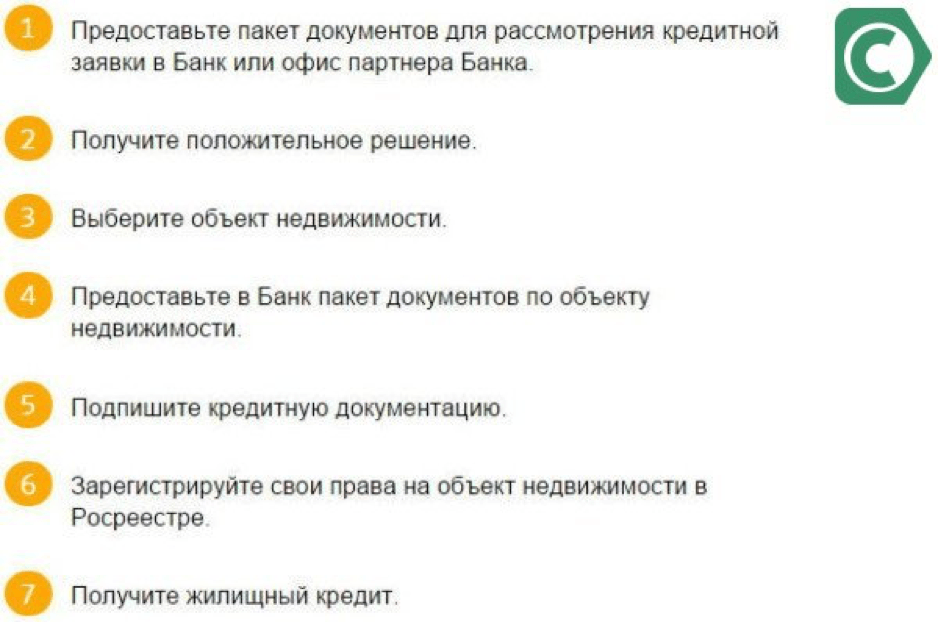

Пошаговая инструкция по подготовке и оформлению ипотеки на приобретение вторичного жилья

Этапы оформления ипотеки вторичный рынок строит таким образом:

Особое предпочтение кредитующие организации отдают собственным клиентам, имеющим зарплатные или сберегательные карты, депозитные вклады.

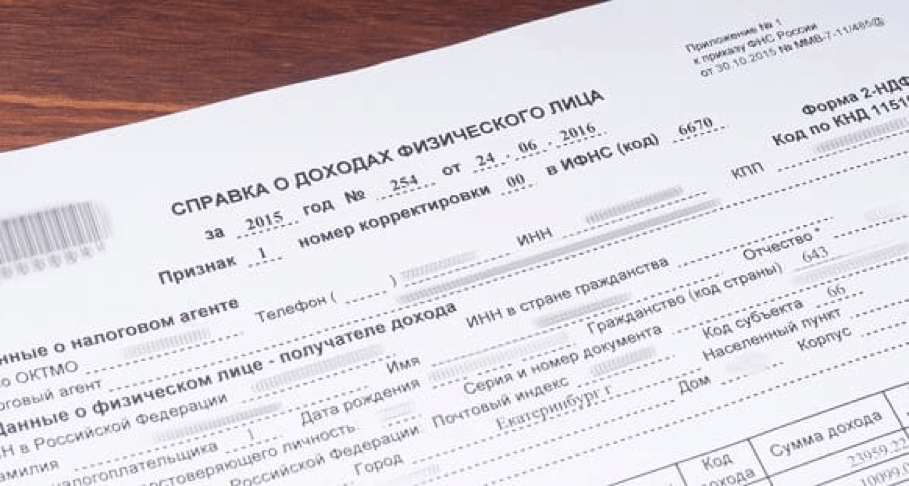

Сбор и подготовка минимального пакета документов

В минимальном пакете документов паспорта супругов со свидетельством о браке, справки по форме 2-НДФЛ о доходности семьи и с места работы о стаже на предприятии (не менее 6 месяцев на последнем месте). Перечень может изменяться в зависимости от выбранной банковской программы или специальных продуктов финансовых организаций.

Пошаговая инструкция покупки на вторичном рынке предполагает:

* выбор учреждения, получения одобрения на займ для покупки жилья;

* сбор документов, заполнение анкеты и прочих бланков в представительстве кредитора;

* при наличии созаемщиков – личные данные о них, личное присутствие при оформлении кредитного договора;

* выбор недвижимости с помощью риелтора или самостоятельно (сроки – до 4 месяцев);

* оформление документов на жилплощадь, заем в банке.

Выбор банка кредитора

С чего начать подбор предложений? Вторичная ипотека характеризуется более высокими процентами в сравнении с новостройками. В подборе кредитующей организации изначально обращайтесь в обслуживающий вашу семью банк или организацию, через которую получаете какие-либо выплаты.Сравнительная таблица подскажет, как подобрать оптимальный вариант по займу на недвижимость:

| Наименование | Предложения по вторичному жилью, программы |

| ДельтаКредит | «Квартира или доля» под 8,75% |

| Московский кредитный банк | 9,49% |

| Ипотека 24 | 9,99% |

| Альфа банк | 10,49% |

| Банк Открытие | 9,9% |

| Сбербанк | 11% |

| Тинькофф | 8,50% |

| Промсвязьбанк | «Военная ипотека» 9,2% |

Оформление кредитной заявки

Как оформить ипотеку на вторичное жилье, если нет первоначального взноса? При оформлении кредитной заявки требование и условие указывается в специальной графе. Эксперты советуют найти необходимую сумму на авансовый платеж, что положительно влияет на рассмотрение заемщика.

После сбора полного пакета документов и заполнения анкеты заявителя кредитный специалист выбранного финансового учреждения занимается анализом. Кроме обеспечения по кредиту изучается КИ клиента, платежеспособность.

Подбор подходящей квартиры на вторичном рынке

На подбор недвижимости в ипотеку потребителю дается 3-4 месяца. Кредитование и проценты банков полностью зависят от состояния недвижимости, ее расположения, физического износа всего строения. Если заемщик не вложился в указанный срок, сбор документов начинается заново (рассмотренные считаются недействительными).

Оценка стоимости недвижимости экспертами

Если покупаете вторичное жилье в ипотеку, оформление займа и договора купли-продажи приходится на один день. Но предварительно банковские структуры должны знать оценочную стоимость недвижимости, для чего привлекают эксперта-оценщика.

Если по итогам оценки кредит не одобрен, расходы на работу эксперта не возвращаются. Поэтому логичнее обращаться к банковским экспертам, где планируется получение ипотеки.

Оформление ипотечного кредита и заключение сделки купли-продажи

Ипотека на вторичном рынке жилья включает куплю-продажу, договора страхования и залога одновременно. Фактически в один день оформляются все документы, в том числе квитанция об оплате первоначального взноса.

В течение 5-7 дней сделка фиксируется в Росреестре (покупатель получает на руки свидетельство), после чего кредитор перечисляет продавцу оставшуюся сумму.

Передача квартиры

Зная, как взять ипотеку на вторичное жилье, разберемся в моменте передачи недвижимости. Специальным актом подтверждается прием жилплощади покупателем от продавца. В момент получения ключей предыдущий собственник должен освободить помещение от личных вещей, техники и мебели.

Заселение покупателя

Как происходит покупка квартиры в ипотеку, уже известно. Заселяться можно с момента получения полного пакета документов на жилье. Не забывайте, что с получением прав на недвижимость вы также получаете договор залога (если иной вид имущества не зарегистрирован залоговым). Полные права на жилье покупатель получает после погашение кредитных обязательств.

Риски покупателя и продавца

В соотношении рисков квартира на вторичном рынке больше проблем может принести покупателю. С другой стороны, отсутствие юридической «чистоты» может аннулировать сделку при первом же заявлении на права собственности от третьих лиц.

Если продавец находится за пределами страны, а продажу производит доверитель, обязательно наличие доверенности (нотариально заверенной).

Страхование покупки квартиры

Правило страхования недвижимости предполагает частичное погашение суммы страховки, входящей в сумму ежемесячного платежа. Процентная ставка в этом отношении роли не играет – страховочная сумма разносится равными частями на весь период погашения.

Лучшие предложения по ипотеке в 2022 году

Выбирая кредитора, потребителям нужно изучить, как распределяется капитал по социальной программе, что нужно подавать особым категориям (военнослужащим, работникам медицины или учителям), как формируются ставки на вторичку. Общая информация по известным финансовых организациям здесь:

| Организация | Условия на 2022 год |

| Сбербанк | 12,5-13% под залог приобретаемого имущества |

| Россельхозбанк | 13,5% в год при первичном взносе от 20% |

| Тинькофф | 12,75% с максимальной суммой до 99 млн руб. |

| Возрождение | 9,20% (срок от 12 мес. до 360) |

Заключение

Если продажа недвижимости осуществляется в развитых, молодых районах, шансы на одобрение займа возрастают. Молодым семьям лучше обращаться к кредиторам, работающим по партнерским программам (с привлечением материнского капитала, когда в семье двое и больше детей).

Покупатель обязан просчитать все варианты для выбора хороших условий по предоставлению займов. Ипотечный кредит проще получить на недвижимость в многоэтажных строениях с небольшим износом. Для исключения юридических рисков обращайтесь к услугам риелторов.

Я была приятно удивлена, когда брала ипотечный кредит на квартиру с вторичного рынка жилья. Сбербанк по факту выступил бесплатным консультантом. Проверили сделку на чистоту, я была уверена в сделке на 100%