Официальный документ, который регулирует финансово-имущественные отношения заемщика и кредитного учреждения – это договор ипотеки. Оформление документа является обязательным. Здесь содержится полная информация о предмете договора, заложенном имуществе, взаиморасчетах клиента с банком (или иной кредитующей организацией), возложенных правах, обязанностях, а также ответственности сторон сделки.

Рассмотрим детально процедуру оформления и регистрации подобных документов после подписания в банке, а также сведения, содержащиеся в договорах по ипотечному кредитованию.

Виды ипотеки и особенности оформления сделок

Ипотека представляет собой удобный, и достаточно комфортный способ улучшить жилищные условия без длительных накоплений сбережений. Здесь существует особенность – в отличие от потребительских займов и рассрочки, жилищные ссуды подразумевают оформление залога, которым может выступать приобретаемая либо имеющаяся в собственности недвижимость.

Соглашение с кредитно-финансовыми учреждениями обязательно включает детальное описание предмета залога (обеспечения), который, в свою очередь, заметно снижает риски кредитодателя при невыплате ипотечного займа либо полном отказе погашать задолженность.

Понятие и форма договора ипотеки

Основой документа является залоговый объект, которым может выступать исключительно недвижимое имущество. Ипотечный договор четко распределяет участников – с одной стороны залогодержатель (при обычной ссуде таковым является банк), имеющий право удовлетворения финансовых требований, с другой – заемщик, передавший имущество в качестве обеспечения как гарант полного расчета по обязательствам.

ФЗ №102 «Об ипотеке» определяет следующие особенности таких соглашений:

- договор заключается только в письменной форме;

- требуется обязательная государственная регистрация;

- документ набирает юридическую силу только после регистрационных действий;

- допускается совместный пересмотр и изменений первоначальных условий по согласованию сторон.

Документ также содержит сведения об органе, который регистрировал право залогодержателя на предмет ипотеки (недвижимость), определяет право заемщика пользоваться жилплощадью в период расчета по договорным обязательствам.

Основные элементы договора ипотеки

Законодательство РФ четко прописывает структуру и необходимую для внесения информацию документа.

В договоре ипотечного кредита указываются:

- предмет и сроки действия соглашения;

- обязательства и права заемщика;

- обязательства залогодержателя (финансового учреждения);

- оформление закладной на имущество;

- права и запреты по обращению с недвижимым имуществом в период залога;

- ответственность участников сделки;

- правила расторжения/аннулирования договора;

- возможные спорные ситуации;

- обстоятельства, принадлежащие к форс-мажору, прочие пункты.

В двустороннем соглашении подробно указываются обязательства заемщика, включая даты ежемесячных платежей, их размер, количество, период взносов по кредитным обязательствам, а также правила начисления штрафов и пени за просроченные платежи, в зависимости от сроков просрочки.

Предмет и стороны договора

Основной элемент такого документа – недвижимое имущество, которое передано в залог. Такой объект и является предметом ипотеки, который в обязательном порядке должен принадлежать заемщику (либо находиться в совместной собственности). Дополнительно прописывается право залогодателя проживать в заложенной недвижимости вместе с несовершеннолетними детьми или пожилыми родителями (и другими родственниками).

Здесь же указываются запреты:

- заложенная жилплощадь не подлежит дарению, завещанию, перепродаже;

- в шести из семи случаев ипотека не разрешает регистрировать (прописывать) новых жильцов без согласования с банком;

- запрещено сдавать жилую недвижимость в аренду и делать перепланировку.

В договоре содержатся полные сведения о предмете залога – кадастровый номер, адрес расположения, детальное описание (дом, квартира), индивидуальные особенности.

Относительно обязанностей и прав сторон, документ включает следующие пункты и разделы:

| Для заемщика | Для финансового учреждения (или частного кредитора) |

| Порядок погашения основного долга и начисленных процентов в соответствии с заявленными ставками | Порядок компенсации за невыполнение договорных обязательств |

| Порядок возмещения убытков, причиненных невыполнением обязательств | Правила и процедуру отчуждения залога при полном отказе от погашения обязательств |

| Оплата штрафов, начисленной пени при нарушении сроков погашения, отказе от выплаты ипотеки | Порядок расторжения ипотечного договора и аннулирования закладной при полном погашении ипотеки |

| Возмещение судебных издержек при передаче задолженности в суд | Условия взыскания и реализации недвижимого имущества при отчуждении |

| Выплата задолженности при неправомерном использовании средств (нецелевые растраты) | Правила внесения изменений в действующий ипотечный договор, выдачу полных сведений об объекте в любой период погашения ипотеки |

Документы, необходимые для регистрации договора ипотеки

После подписания основного документа об ипотеке заемщик и банк подают совместное заявление в регистрационный орган для инициирования процедуры внесения изменений. Если до 2014 года регистрировалось, непосредственно, соглашение, то после изменений в законодательстве граждане фиксируют только изменения в правах собственности на определенный жилой объект.

Поэтому для государственной регистрации ипотеки достаточно:

- заплатить пошлину за внесение изменений в Росреестр;

- подать совместное с финансовым учреждением заявление о фиксировании обременения на недвижимость;

- подать кредитный и ипотечный (залоговый) контракт с копиями.

Особенности ипотечного договора

Юридически такое соглашение между заемщиком и кредитором вступает в законную силу только после внесения данных в Росреестр об обременении. Поэтому кредитное соглашение, заключенное в банке по согласию сторон, можно считать предварительным.

Важно понимать, что стороны договора обязаны следовать указанным в документе пунктам.

Если на заемщика возлагается большей частью ответственность за своевременную выплату ипотеки и сохранность переданного в залог недвижимого имущества, то финансовая организация получает следующие обязательства:

- при отсутствии закладной по требованию клиента оформить и выдать ценную бумагу;

- в любой момент по требованию залогодателя предоставить сведения о частичном или полном выполнении договорных обязательств;

- после погашения долга не препятствовать аннулированию закладной и регистрации права собственности заемщика на недвижимый объект.

Существенные и дополнительные условия ипотеки

Договор ипотечного кредитования может дополняться иными пунктами, в зависимости от выбранного финансово-кредитного учреждения. Здесь сложно собрать один стандартный образец документа, который включал бы все необходимые сведения и пункты.

Однако все соглашения дополнительно снабжаются следующей информацией:

- в случае угрозы порчи или разрушения (гибели) имущества залогодатель обязан сообщить кредитору о данном факте;

- прописывается обязательство застраховать имущество в течение 5 дней (чаще страховой полис оформляется одновременно с ипотекой);

- залогодержатель имеет право в любой момент ознакомиться с состоянием недвижимости на протяжении всего срока действия закладной.

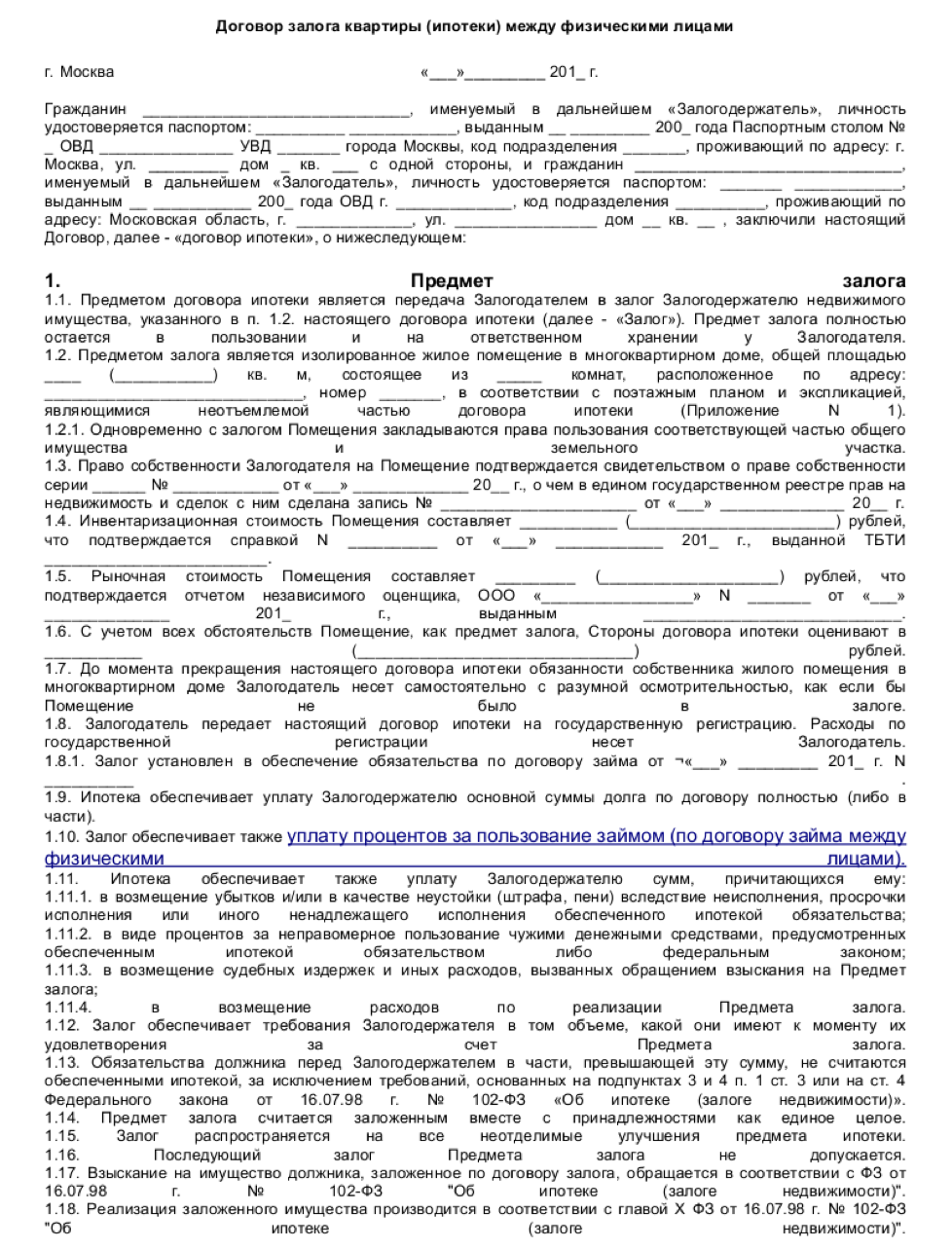

Образец договора ипотеки

Основная форма договора ипотеки, согласно закону, выглядит следующим образом:

Государственная регистрация договора ипотеки

Как мы указывали выше, регистрируется не документ, а изменения в правах собственности. То есть, в Росреестр вносится факт обременения с передачей имущества кредитору на основании ипотечного соглашения. Упрощенная процедура требует минимального пакета документов, а также не требует внесения информации о дополнительных соглашениях заемщика с банковским учреждением, заключенных в период выплаты ипотечной ссуды.

Порядок регистрации

Для подачи документов в регистрационный орган заемщику не требуется согласие созаемщика на передачу недвижимого имущества в залог. При наличии необходимых документов Росреестр или многофункциональный центр начинает процедуру регистрации обременения на определенный объект недвижимости.

Госпошлина за регистрацию ипотеки

Независимо от того, какую рыночную или оценочную стоимость получает предмет договора, регистрация ипотеки требует внесения пошлины в государственный бюджет в таких суммах:

- физическим лицам – 1000 руб., юридическим лицам – 4000 руб.;

- внесение изменений в ипотечную запись стоит 350 руб. независимо от категории заемщиков;

- выписка из ЕГРН (при необходимости получения документа о статусе объекта недвижимости и правах собственности) – 350 и 1100 руб. для физических и юридических лиц соответственно.

Права собственности на недвижимость регистрируются по тарифу 2000 физическим лицам, 22000 руб. юридическим лицам.

Вопросы и ответы

Мы привели пример договора ипотеки, изучили все пункты, но дополнительно ответим на самые «животрепещущие» вопросы читателей.

От чего зависит срок регистрации договора?

Напрямую от пакета документов, необходимых к предоставлению в регистрационный орган. Если на руках ипотечный и кредитный договор (плюс копии), совместное с залогодержателем заявление и квитанция, отправляйтесь в Росреестр или МФЦ – документы примут, изменения внесут в течение 15 дней.

Нужно ли регистрировать договор при покупке по ДДУ?

В этом случае образец договора ипотеки предусматривает залог прав требования к застройщику. То есть, обязательной регистрации подлежит сам договор долевого участия, в противном случае он не имеет юридической силы и не может быть использован как фактическая претензия к компании по строительству жилой недвижимости.

Заключение

2022 год упрощает процедуру регистрации ипотеки, оставив заемщикам только внесение изменений в права собственности на жилую недвижимость. После полного расчета с кредитными обязательствами клиенты банков и других кредитующих организаций аналогично подают документы для внесения изменений в ЕГРН относительно обременений и ограничений на имущество, после их снятия становятся полноправными владельцами оплаченной жилплощади.

Читайте также на эту тему:Документы для оформления ипотеки – как собирать и подавать на рассмотрение

Слава богу мы не столкнулись ни с какими проблемами при оформлении ипотеки. Оформляли в Сбербанке, все нюансы нам озвучил менеджер, все рассказал, показал.

С появлением МФЦ проблем с изменением прав, да и с любой другой процедурой намного меньше. И на сайте есть вся инфа для сбора документов. Не вижу никаких проблем)

МФЦ, конечно, жизнь облегчают, но бюрократия не стала меньше. Платишь за составление договора купли-продажи, потом за подачу документов в Росреестре, потом за выписку из егрн. Вообщем, за все надо платить)