Снижение спроса на рынке недвижимости побудило кредитующие организации создать специальные программы по льготному кредитованию для молодых супружеских пар. Молодежная ипотека предусматривает приобретение жилья (квартиры, коттеджа, частного дома) на выгодных условиях по акции.

В 2022 году суммы процентных ставок снижаются, первоначальный взнос может быть минимальным и отсутствовать совсем. На сегодня оформление ипотеки для улучшения жилищных условий для молодых семей становится выполнимой задачей.

Законодательное регулирование вопроса

В законодательстве четко указано, какая семья считается молодой и имеет право брать займ по специальному предложению. Социальное кредитование берет во внимание наличие малолетних детей и родителей в качестве созаемщиков. Для изучения последовательности оформления документов на такой вид кредита потребители могут ознакомиться с федеральным законом № 122, найти подробную информацию в Гражданском кодексе. Вопросы о залоге и имуществе под залог раскрыты в Федеральном законе № 102.

Нормативные документы четко прописывают, какие из молодоженов могут претендовать на льготную ипотеку:

- супруги возрастом не более 35 лет (в том числе семьи с детьми или один из родителей);

- парам без детей, проживающих в официальном браке 1 год (возрастные ограничения одинаковые – не старше 35).

Программа направлена на привлечение молодых пар к покупке жилплощади. Именно эта целевая аудитория дала самый большой спад на рынке недвижимости. Отсутствие накоплений на первоначальный взнос, страховки и оформление купли-продажи создают таким семьям тяжелые условия покупки квартир.

Социальные кредиты – это отдельная, приоритетная очередь на ипотеку с быстрым решением по заявкам в банки. Первыми обслуживаются молодые семьи с двумя, тремя детьми, категории граждан с жилищными условиями, не удовлетворяющими санитарные и социальные нормы.

Ипотека по программе «Молодая семья» предусматривает расчет жилплощади на каждого человека с учетом имеющейся в собственности недвижимости. Стандартный вариант – выделяется 1 комната на каждого члена семьи (при норме предоставления жилья 18 кв. м.).

В каких банках можно оформить?

В подборе финансового учреждения потребители изучают предложения по социальной программе. Банки могут оперировать вашими данными для кредитования по другим программам. Необходимо четко указать в онлайн-заявке или при других видах обращения, что клиент желает участвовать в социальной ипотеке для молодых супругов.

Ипотека для молодежи выдается в крупных и развивающихся кредитующих организациях на определенных условиях. Подробнее подскажет сравнительная таблица*:

| Банк | Годовая ставка | ПВ (первоначальный взнос) в %. | Особые условия |

| Сбербанк | 10,2% | От 20 для семей без детей, от 15 для пар с детьми | Нет обязательного страхования |

| Россельхозбанк | 9,7% | От 30 | Личное, имущественное страхование |

| ДВБ (Дальневосточный банк) | 9,5% | От 15 | Привлечение средств материнского капитала |

| ВТБ 24** | 11% | От 20 | Минимальный возраст заемщика – 18 лет |

*представленная информация актуальна на декабрь 2019 года.

**в учреждении ВТБ 24 на ипотеку по специальным условиям могут получить молодые семьи с ограничениями в жилплощади – не более 14 кв.м. на человека. В остальных случаях социальный кредит недоступен.

Коммерческая организация Альфабанк также предоставляет жилищные займы под 12% в отечественной валюте. Здесь обязательно учитывается совокупный доход, спонсорская помощь и другие виды финансирования клиента, подтвержденные документами.

В Банке Москвы предлагается ипотека для молодой семьи под 8,9%. При этом потребители могут привлекать до четырех созаемщиков. Исключены дополнительные комиссии за выдачу кредита, кассовое обслуживание и прочие начисления выше необходимой суммы.

Базовые условия выдачи средств

Программа «Молодая семья» – это наличие безвозмездных субсидий от государства для частичного погашения долговых обязательств (в зависимости от индивидуальных особенностей супружеской пары). В федеральных льготах четко прописаны суммы компенсации: 30% бездетным парам, по 5% к установленным тридцати на каждого ребенка.

Пакет документов подается в Департамент жилищного фонда по адресу регистрации одного или обоих супругов. Условия ипотеки предполагают наличие статуса для граждан, нуждающихся в улучшении жилплощади. Он подтверждается специальным сертификатом на льготное кредитование.

В перечне других базовых требований к заемщикам:

- подбор первичного жилья со сроком погашения займа до 30 лет;

- обязателен минимальный ПВ (от 15%);

- оформление договора на залоговое имущество (которым является недвижимость в собственности или новая);

- не менее года рабочего стажа на последнем месте;

- 2-НДФЛ и другие справки о дополнительных источниках финансирования молодой семьи;

- постоянная регистрация молодых супругов (или одного из них) в регионе обращения.

Молодежная ипотека доступна одному родителю, не состоящему в официальном браке, но воспитывающему детей. Сохраняется главное требование по возрасту – не старше 35.

Кто считается молодой семьей для ипотеки?

Рассматривая ссуды под недвижимость сквозь призму экономии, молодые семьи с тремя детьми получают самые выгодные условия. Если социальная ипотека супругам без ребенка выдается с повышенной годовой ставкой, то молодые многодетные родители вправе рассчитывать на минимальный %, дающий небольшую переплату.

Субсидия на квартиру выделяется для таких категорий граждан:

- молодых пар, проживающих на съемных квартирах;

- супругов с детьми в условиях, нарушающих социальные нормы жилплощади (менее 18 кв.м. на человека);

- родителей разнополых детей, нуждающихся в отдельных комнатах;

- отец или мать, воспитывающие ребенка самостоятельно (без законного брака);

- молодые супруги без детей, возраст которых выше 21 года, но не более 35.

Относительно кредитной истории при льготном субсидировании проверки более лояльные. Покупка недвижимости с частичным погашением по социальной программе требует тщательной проверки платежеспособности. Ипотека для молодых в большинстве случаев получает одобрение, если платежи по займу не превышает 50% общего дохода молодой семьи.

Общие требования к заемщикам и покупаемому жилью

Получить льготную ипотеку могут граждане, на жилплощади которых нет членов семьи старше 35 лет. В расчет берутся только молодые супружеские пары и малолетние дети (при наличии). Некоторые финансовые структуры позволяют выбирать жилье вторичного рынка. Но здесь действуют особые условия: в изношенных многоэтажных домах (более 60%) квартиры имеют низкую оценочную стоимость, не покрывают сумму займа.

В главных требованиях к недвижимости:

- после переезда в приобретенное жилье все члены молодой семьи должны быть социально устроены (не менее 18 кв.м. на человека);

- в приобретении квартиры по ДДУ необходим дополнительный документ, где прописаны доли каждого жителя (включая детей);

- покупка земельного участка требует полного пакета документа, подтверждающего законность сделки и права собственности.

Порядок оформления

После сбора документов заемщик в праве самостоятельно выбирать кредитующую организацию. Процентная ставка, указанная на официальных сайтах кредиторов, пересчитывается по индивидуальным особенностям клиента.

Можно инициировать онлайн-обращение для предварительного рассмотрения заявки. После одобрения в представительстве финансовой организации заполняется анкета. Далее следует:

- подача всех справок и других документов в филиал банка (на решение обычно уходит 2-5 рабочих дней);

- выбор недвижимости, оформление в собственность;

- подписание кредитного договора по специальным условиям с предоставлением справки о займе в жилищный фонд;

- покупка объекта недвижимости (земельного участка, стройматериалов для дома).

Если кредитор требует страхование имущества, жилья или работоспособности, сумма страховки включается в сумму кредита. Помните: по завершению выплат банк обязан вернуть полную страховую сумму, для чего подается соответствующее заявление.

Какие документы потребуются?

Если сертификат на социальную льготу не на руках, предварительно получите документ в департаменте. Иной вариант – использовать материнский капитал, но здесь недвижимость со скидкой доступна лишь семьям с детьми (более двух).

Ипотека молодой семье с ребенком распространяется на кредитование военнослужащих. Вне зависимости от выслуги лет, контрактные служащие могут обращаться в финансовые организации при ненадлежащих условиях проживания (в общежитии, коммунальной квартире, арендованном доме).

Правила расчета

Решение о направлении государственной субсидии принимает заемщик. Молодые семьи предпочитают использовать льготу как авансовый платеж. Если средства для взноса собраны, начисленная сумма может пойти на единовременное частичное погашение или остаточный платеж. После получения средств на расчетный счет льготная ипотека пересчитывается с составлением нового графика.

Примеры переплат по разным условиям:

| Стоимость жилья/участка | Первоначальный взнос (руб.) | Годовой процент (в руб.) | Срок ипотеки | Общая сумма выплат (руб.) |

| 3 млн руб. | 800 000 | 12% | 30 лет | 4 945 276 |

| 7 млн руб. | 500 000 | 8,9% | 20 лет | 13 504 261 |

Если купить квартиру молодой семье по договору дарения (например, работающие родители приобретают сыну/дочери), участие в социальном кредитовании исключается.

Наличие первоначального взноса – своеобразная страховка от отказов финансовых структур в предоставлении займа. Компенсация от государства отличный вариант улучшить жилплощадь без наличия большой суммы на руках.

Государственная ипотека распространяется исключительно на молодежь, планирующую рождение детей или уже родивших ребенка.

Без первоначального взноса

Скидки на ипотеку предусмотрены для тех заемщиков, которые вносят ПВ в полном объеме. Именно поэтому льготные средства лучше направлять на его погашение. В противном случае нужно оплатить в полном объеме из личных сбережений. Тот же вопрос касается договоров страхования и расходов на переоформление собственности. При желании клиентов банки вносят эти статьи в сумму займа по ипотеке.

Особенности получения заемных средств при наличии детей и при их отсутствии

Если стандартная ипотека предполагает перечисление средств на счет продавца/застройщика, условия получения по молодежной программе предполагают выдачу наличных на руки. После зачисления первоначального взноса остаток выдается заемщику.

Размер субсидии можно рассчитать онлайн на официальном государственном сайте после ввода личных данных.

Семья с детьми получает более выгодные условия ввиду повышенного процента льготы. Каждый ребенок – плюс 5% к сумме субсидии. То есть, супружеским парам в браке без детей выгодно взять займ по льготной программе на вторичное жилье или под застройку. Квартиры в новостройке характеризуются высокими ценами, здесь не получится существенно сэкономить средства.

Как подать онлайн-заявку на ипотеку?

Перед подачей заявки в финансовое учреждение убедитесь, что федеральная программа присутствует среди предложений. При заполнении формы на сайте обязательно указывайте участие в льготной ипотеке для молодых пар. Калькулятор на 2022 год поможет предварительно рассчитать все платежи и сумму переплаты по процентам.

Программа ипотеки молодым семьям

Залог недвижимости, договор купли-продажи, страхование жизни или имущества включены в социальную программу кредитования молодых семей. После сбора документов в финансовую организацию подается заявление следующего образца:

Заемщикам следует внимательно изучать договора с участием в социальной программе – некоторые банки не предоставляют средства на покупку вторичного жилья или семьям, имеющим подходящие по нормам жилплощади условия.

Сбербанк

В известном российском банке клиентов ждет специальное предложение кредитования по льготной программе под 12,5%. Зная, до скольки лет можно обращаться за таким видом ипотеки, молодожены вправе подавать заявки на покупку любого вида жилья.

Сбербанк не ограничивает в выборе недвижимости, ссуду получают покупатели квартир в новостройках или «хрущевках», коттеджей вторичного рынка, земельных участков под строительство дома.

При досрочном погашении следует пересчет остаточного долга на дату платежа (уточняйте полную сумму к закрытию, требуйте выдачи справки о полном погашении ипотеки).

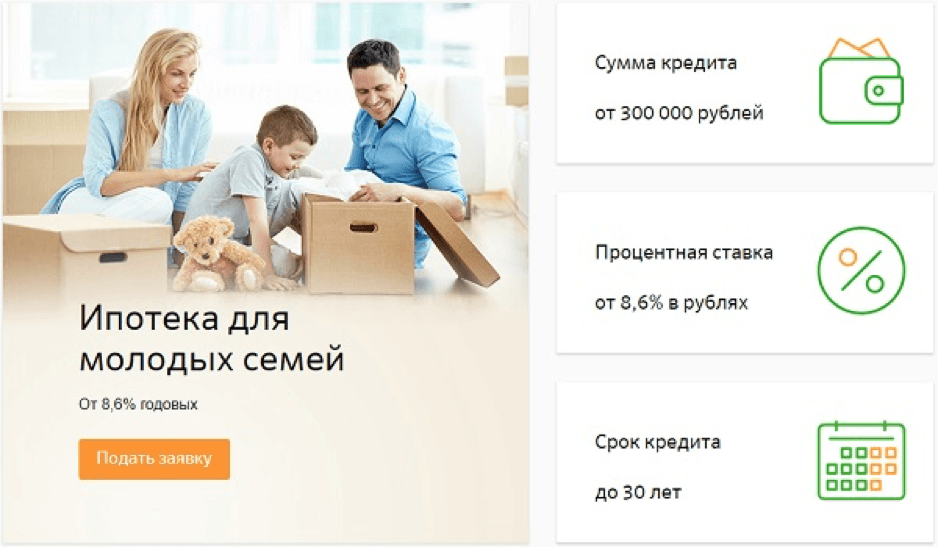

Россельхозбанк

В кредитующем учреждении действует программа «Жилищная (апартаменты новостройка)». Кроме стандартного набора документов, клиенты моложе 27 лет обязаны предоставить военный билет. Условия Россельхозбанка:

- сумма займа до 60 млн руб.;

- сроки – до 30 лет;

- имущественная страховка, страхование жизни;

- 9,7% в год;

- аннуитетная схема погашения (равными частями).

Предпочтение отдается участникам зарплатного проекта, относящимся к надежным, проверенным клиентам.

Другие сайты-помощники

Оформить ипотечный заём с участием в социальной программе можно через сторонние частные компании. Подробную информацию ищите на официальных страницах агентств недвижимости и застройщиков.

Существует специальный сервис подбора кредитов индивидуально – пользователь вносит подходящие данные, после чего фильтр определяет, какой банк выдает средства на указанных условиях. Совет юриста также неплохой вариант быстро разобраться в ипотечных ссудах.

Заключение

Льготное приобретение недвижимости – надежное капиталовложение молодой пары для расширения жилплощади. Перспективное направление получает доработки с дополнениями категорий граждан, имеющих право на жилищные субсидии.

В 2022 году федеральный закон о частичном погашении ипотек государством будет пересматриваться. Информация публикуется в открытых интернет-изданиях, на сайте правительства РФ.

Как взять ипотеку без первоначального взноса — условия банков, правовые нюансы

Ипотеку в Сбербанке оформили под 9,5 % с учётом страхования, наличия 2х несовершеннолетних детей и стабильного дохода. Конечно, это отличное предложение. Предложения других банков значительно менее выгодны.