Нововведения в банковской системе коснулись ипотечного кредитования. Кроме снижения годовых процентов финансовые организации ужесточили требования к заемщикам, что сузило целевую аудиторию. Ипотека от банка без первоначального взноса удобна для лиц, неимеющих накоплений на авансовый платеж.

Зачем банкам нужен первоначальный взнос?

Как быстро взять ипотеку без первоначального взноса, если молодая семья приобретает квартиру в новостройке? Прочему финансовые структуры охотнее одобряют займы, где есть первый платеж?

Первоначальный взнос представляет собой разницу между суммой кредита и ценой жилого помещения. Если платеж отсутствует, кредитные учреждения идут на определенный риск. Займ на покупку жилья без взноса имеет свои особенности:

- клиент в обязательном порядке должен оформить страховку приобретаемого имущества и жизни;

- все виды программ в данном сегменте предполагают исключительно отечественную валюту (российский рубль);

- стоимость квартиры/дома оценивается независимым оценщиком (с этой суммы и делается расчет процентов, составляется график платежей);

- максимальная сумма кредита рассчитывается на основании заключения оценщика.

Приобретаемое жилье зачастую выступает залогом (если договором не предусмотрены иные виды залогового имущества), поэтому банки должны быть уверены в полном возврате заемных средств при недобросовестном отношении плательщика.

10 проверенных способов взять ипотеку без первоначального взноса

Ипотека на новое жилье без первого взноса предоставляется по специальным программам. Детально ознакомиться с ними можно на сайтах финансовых организаций или при личном посещении отделений и представительств. Логичный вопрос – если кредитор идет на большие риски, почему решается кредитовать на невыгодных для себя условиях?

Отметим, что большинство кредитующих структур имеют ограниченный круг потенциальных заемщиков, имеющих возможность оформить займ без аванса. К таким категориям относятся:

- наемные работники, не занимающиеся предпринимательской деятельностью;

- клиенты, возраст которых не превышает 75 лет (минимальный – 21 год);

- военнослужащие и полицейские до 45 лет;

- молодые семьи с материнским капиталом или с двумя и более детьми.

Без первоначального взноса банки стали одобрять ипотеку в конце 2018 года. Спад рынка недвижимости и предкризисная ситуация спровоцировала падение процентных ставок, более лояльные условия предоставления заемных средств. В то же время такого вида ипотечного кредитования лишились неофициально работающие граждане, студенты, лица, не имеющие в собственности недвижимого имущества.

Как купить квартиру без взноса, если отсутствует необходимая сумма на авансовый платеж?

Классический вариант

Изучение банковских продуктов позволяет подобрать подходящие условия по кредитованию. Четко прописанные условия дают возможность просчитать сумму к погашению и величину переплат. Величина первоначального взноса может составлять от 0 до 70% от рыночной стоимости недвижимости.

В качестве аванса могут выступать:

- потребительские кредиты;

- средства, вырученные от продажи недвижимого имущества;

- собственные накопления семьи (депозиты, сбережения и др.).

Программа Переезд и аналоги

Можно ли взять ипотеку на небольшой срок, и какие преимущества она дает? Существует интересное банковское предложение Переезд (или аналогичные тарифы в коммерческих финансовых учреждениях РФ), условия и особенности которого приведены в таблице:

| Наименование организации | Особенности обслуживания |

| Банк Левобережный | Требуется залог имеющегося жилья без ежемесячного платежа. За год (в течение которого клиент ничего не платит) необходимо продать недвижимость или изыскать средства на погашения кредитных обязательств с процентами |

| Банк Москвы | Здесь период кредитования без обязательных взносов может охватывать 2 года. Идеальное решение для семей с возможностью собрать сумму за несколько месяцев |

| Сбербанк | Большой % одобрения таких займов принадлежит данной финансовой организации. Более лояльное отношение к собственным клиентам |

| ВТБ 24 | Работает по программе «Военный переезд» через официальный сайт ФГКУ «Росвоенипотека» |

| Агентства недвижимости | Подбирают программу и жилье по требованиям клиента, оказывают помощь в оформлении сделок* |

*Риелторы являются посредниками, стоимость услуг может превышать 5-7% стоимости приобретаемого имущества.

Под залог недвижимости

Как получить без первоначального взноса ипотечный кредит под залог? Кредиторы не анализируют целевой расход средств, предоставленных под залог имеющейся недвижимости. Практически каждый солидный банк России предоставляет данный вид займов резидентам и нерезидентам (гражданам РФ и иностранцам).

Коммерческий вид займа основан на своеобразном страховании банковских рисков. При невыплате суммы кредитор имеет полное право отчуждать залоговое имущество по стоимостям экспертной оценки (проводится перед заключением договора, заемщик осведомлен о сумме).

Вторичное жилье без первоначального взноса кредитуется в размере 60% от залоговой цены.

Кредит

Потребительский кредит нецелевого назначения – еще один способ быстро оформить договор на выгодных условиях. Полученный заем может оформляться на короткий период или с залогом транспортных средств, помещений нежилого фонда.

Риски, связанные с получением кредитных средств на приобретение жилья:

- большая ставка при небольшом сроке провоцирует солидные суммы ежемесячного платежа;

- алгоритмы выдачи ипотек предполагают изучение текущих кредитов: если долг для первоначального взноса уже есть, он рассматривается как незакрытые обязательства, служит причиной отказа в оформлении ссуды на недвижимость.

Взять в долг

Один из простых вариантов на получение займа без первоначального взноса – одолжить средства у родственников, друзей, коллег. Казалось бы, удобно и выгодно, но с психологической стороны это не комфортно.

Учитывая внушительную сумму (например, при стоимости квартиры/дома в 3-4 млн руб. взнос будет превышать 450-500 тыс.руб.), собрать наличные не так просто. Плюс остается момент погашения – вместе с ипотекой придется выплачивать долги родным.

Сертификат

Ипотечные кредиты без первоначального взноса по специальной программе с использованием материнского капитала выдаются не во всех финансовых учреждениях. Условия получения простые: кроме стандартного пакета документов необходимо представить справку о средствах на счету (выдается пенсионным фондом РФ). В данном случае сумма выдается на всю стоимость приобретаемой недвижимости под небольшие годовые %.

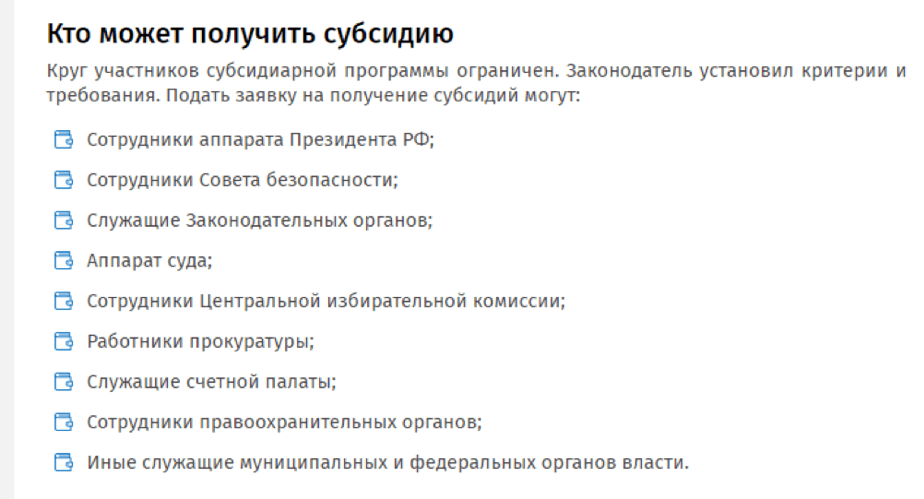

Субсидии от государства

Список банков, предоставляющих займы на жилье по государственной программе, постоянно растет. Спад на рынке недвижимости провоцирует сотрудничество с государством ради привлечения новых клиентов и расширения кредитной сферы.

Взять квартиру в ипотеку без первоначального взноса могут:

- военнослужащие, заключившие контракт после 2005 года;

- молодые семьи с двумя и более детьми;

- офицерский состав, жилищные условия которого нарушают социальные, санитарные нормы;

- граждане, имеющие площадь жилья менее 15 кв. м. на одного члена семьи.

Завышение

Термин подразумевает оглашение банковскому сотруднику завышенной стоимости недвижимости. Учитывая, что ссуда выдается обычно на 60-70% от цены на квартиру/дом, действие позволит получить сумму, достаточную для полной покупки жилья и оформления всех документов.

Решив оформить ипотеку онлайн с завышением, заручитесь поддержкой продавца – он должен дать расписку, в какой сумме получены средства. Условия также предполагают банковскую оценку, где есть риск получить полный отказ от кредитования.

Займ от АН и застройщика

Ипотечное кредитование без взноса предполагает специальные предложения от строительных компаний и риелторов. Детально в таблице:

| Организация | Достоинства и недостатки |

| Агентство недвижимости | Возможность выбрать определенный банк, программу, выгодные условия всем категориям заемщиков. В минусах – мониторинг рынка, отсрочка покупки ввиду отсутствия достойных предложений недвижимости. |

| Компания-застройщик | При небольшом годовом проценте ипотека выдается на короткий период. В редких случаях – на срок от 3 лет. Учитывая высокие цены на квартиры в новостройках, сумма обязательного платежа будет внушительной. |

Акции от застройщика

Первоначальный взнос первичный рынок жилья не одобряет. Застройщики предпочитают получать сразу всю сумму после сдачи объекта в эксплуатацию. Учитывая, что потребитель несет дополнительные расходы на аренду жилья в ожидании завершения строительства новой квартиры, строительные компании предлагают выгодные программы.

Первая ипотека может попасть под акцию – при нулевом первоначальном взносе клиенты получают невысокую ставку годовых. Второй вариант экономии – рассрочка на первоначальный взнос или специальная скидка в его размере.

Когда выгодно брать ипотеку без первоначалки а когда нет?

Где взять займ без первоначального взноса, и какой вид лучше оформить? Квартира в ипотеку может приобретаться для улучшения жилищных условий или при полном отсутствии жилплощади. В первом случае стоит детально рассчитать все суммы – если кредит дают под высокие % без аванса, проще обратиться к классической сделке.

Кредитный калькулятор с точными данными по вашему обращению четко обозначит информацию по кредитным обязательствам.

Материнский капитал

Наличие материнского капитала упрощает получение займа на недвижимость. В зависимости от типа и цены, пенсионный фонд может погашать всю сумму стоимости недвижимости. Чтобы в банке взять такую ипотеку, необходим стандартный пакет документов и выписка из ПФ о средствах на счету.

Льготное кредитование

Для участия в программах государственной поддержки подается онлайн-заявка в банки, поддерживающие данный тип кредитования.

Ипотека молодым учителям

Снова стартовала завершившаяся в 2015 году программа ипотечных займов для учителей. При минимальном взносе молодые работники сферы образования получают низкие проценты – от 7 до 8,5%. Программа направлена на привлечение в образовательную отрасль выпускников педагогических вузов.

Для молодой семьи

Социальное субсидирование предусмотрено для супружеских пар, имеющих двух, трех детей. Граждане могут купить квартиру без взноса с помощью брокеров или по специальным предложениям от застройщика. Государство берет на себя частичное погашение ссуды.

Требуемые документы

Список документов рассмотрим на примере Сбербанка*:

*Исходя из выбранной программы, перечень может изменяться. Подробнее узнавайте в финансовой организации, куда инициировано обращение.

Ипотека для военнослужащих

На одобрение займов военнослужащим влияет кредитная история, сроки несения воинской службы, тип контракта и звание. Изучаются жилищные условия семей. Вид кредитования предполагает до 12,5% годовых при полном отсутствии первоначального взноса.

Программа проводится при поддержке государства на особых условиях.

Список банков, которые дают ипотеку без первого взноса

Разберемся, какие банки дают ссуды без первоначального взноса и куда лучше обращаться. Большой процент одобрений по займам на недвижимость принадлежит таким организациям:

Уралсиб

Подать заявку данному кредитору – получить 12,5% под залог недвижимости, находящейся в собственности. Оформляется договор от 3 до 25 лет при сумме до 50 млн руб. (на любой тип жилья).

Промсвязьбанк

Учреждение может предоставить ипотеку под 11,9% до 30 млн руб. В особенностях кредитора – решение по заявке клиента в день подачи, более полный пакет документов (уточняется индивидуально).

Газпромбанк

Здесь потребителя ждет программа реновации по ставке 9,5% при сумме до 60 млн руб. Коммерческое предприятие предоставляет займы лицам, находящимся в ненадлежащих жилищных условиях (фактически – переселение с аварийных домов в новостройки через ипотечный займ).

Сургутнефтегазбанк

При 8,9% Сургутнефтегаз банк бьет рекорды по снижению годовых. Здесь клиентам предложат хорошие условия на приобретение домов, новых и готовых квартир, а также нежилых помещений без первоначальных взносов.

Совкомбанк

Организация выдает средства под залог имеющейся недвижимости (сумма зависит от оценки и цены на приобретаемое жилье). 11,4% или 9,9% при покупке у партнеров – главные преимущества для заемщиков.

ДельтаКредит

Приобрести квартиру или дом с ДельтаКредит – получить привлекательную ставку с возможностью погашения платежа каждые две недели (от 10,25% без господдержки). Здесь же оформляется потребительский кредит на первоначальный взнос.

Возрождение

По разным программам организация предлагает от 9,2 до 9,5%. Есть услуга рефинансирования. В особенностях – залог приобретаемой недвижимости и сумма до 30 млн руб. До 30 лет увеличен период кредитования.

Райффайзенбанк

10,25% – не все преимущества ипотеки. Здесь клиентов ждет стандартный пакет документов и сумма до 35 млн руб.

Программы популярных банков

Что нужно, чтобы взять ипотеку без взноса? Идеальный вариант для семей со средним уровнем доходов – участие в специальных программах.

Сбербанк

В программах Сбербанка – средства на строительство жилых домов, приобретение офисных или производственных помещений, льготное кредитование с материнским капиталом (продлена до 2022 года). Можно оформить займ на рефинансирование ипотеки или принять участие в военной программе.

ВТБ

Потребителям предоставляется нецелевой кредит под залог недвижимости (12,2%). В других предложениях акции от застройщиков и агентств недвижимости, где первоначальный взнос можно перевести в рассрочку.

Альфа банк

9,69% предложит Альфа банк по программе «Готовое жилье» (для вторичного рынка, включая частные дома, дачи, гаражи). Погашение – аннуитетный способом.

Россельхозбанк

Организация предложит программы «Квартира для бюджетников» или «Новостройка для бюджетников», предполагающих от 9,2% годовых при нулевом взносе (сумма до 20 млн руб.).

Мы разобрались, выдадут ли банки ипотечный займ без первоначального взноса и какими способами можно обойти данное условие. За более детальной информацией необходимо обращаться к специалистам кредитующей организации.

Ипотека на вторичку в 2022 году — программы банков, ограничения, требования к заемщикам

Ипотека второй раз — нюансы оформления второго займа при наличии первого

Ипотеку планировала 3 года, за это время собрала первоначальный взнос, потому как без него проценты по ипотеке намного выше. Сразу после оформления ипотеки воспользовалась маткапиталом и остаток сразу стал почти на половину меньше. Это очень удачная ипотека для меня.