Банковские предложения по ипотеке в 2022 году удивляют максимальным снижением ставок. Заемщикам, оформившим жилищный займ с высокими процентами, предоставляется возможность получить снижение через подачу соответствующего документа в финансовое учреждение.

Заявление на снижение процентной ставки по ипотеке не требует сбора нового пакета документов, как при рефинансировании текущего долга. Удобство для клиента заключается в возможности подачи через обратную форму банка или личным визитом в представительство кредитора.

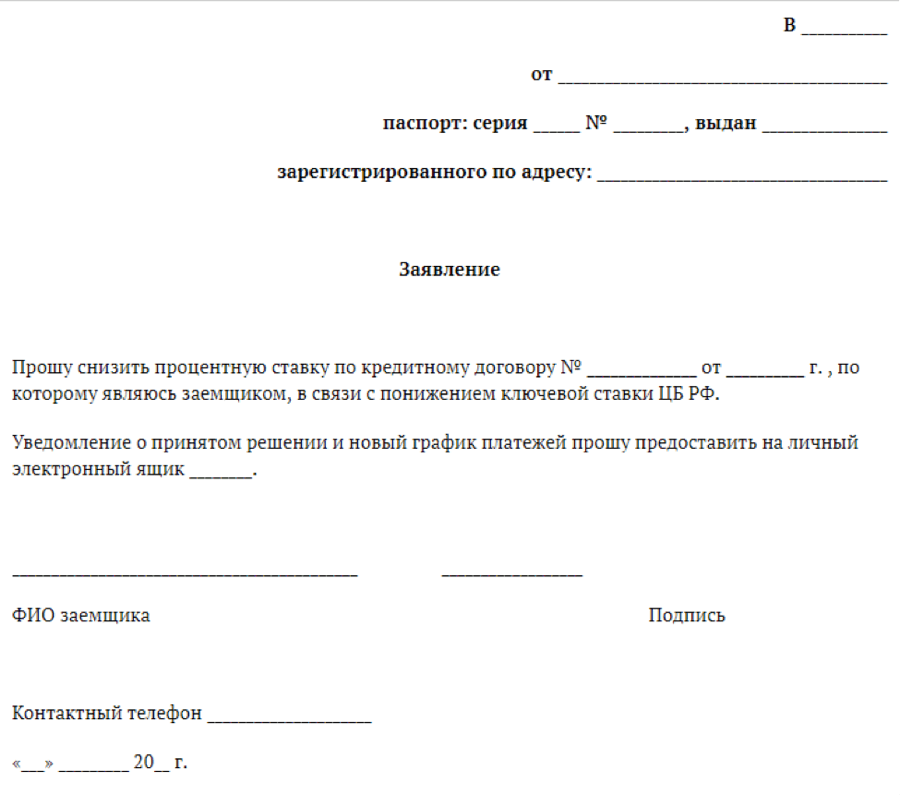

Нюансы заполнения в 2022 году

Законодательно документ должен рассматриваться в любой форме, но при этом кредитующая организация не обязана снижать процентную ставку. Если банк располагает собственным бланком заявления об уменьшении ставки по ипотеке, заемщик в праве подавать любой вид, независимо от официальных форм.

В основных нюансах заполнения:

- в шапке указывается получатель (кому направляется заявление), личные данные;

- здесь же обязательно фиксируется номер действующего ипотечного договора;

- в тексте заявления пишется обращение с просьбой пересмотреть, и уменьшить действующую ставку, а также причину: в результате снижения процентов по новым жилищным программам;

- обязательно указывается способ получения ответа, куда направляется новый график платежей при положительном решении.

Примерный образец документа выглядит так:

Важно учесть – если указанный обслуживающим банком минимальный процент (за исключением льготных займов с государственной поддержкой) равен или превышает действующую ставку по ссуде на недвижимость, подавать документ бессмысленно.

Схема рассмотрения банком вопроса о снижении ставки

Что учитывается финансовой организации, если инициировано заявление о снижении процентной ставки по ипотеке со стороны заемщика?

Банковские структуры изучают следующие моменты:

- оформление ипотечного договора осуществлялось не менее, чем за 1 год до подачи заявления;

- остаток долга по жилищному займу менее 500 тыс. руб. (сумма может изменяться в зависимости от конкретного финансового учреждения);

- на дату подачи документа с просьбой о снижении отсутствует процедура реструктуризации.

При рассмотрении заявления заемщика финансовая структура учитывает также уровень риска потенциального плательщика – наличие просроченных платежей, низкого уровня доходов приведет к отказу в снижении ставки.

Вероятность одобрения от банка

Если кредитование происходило в 2014-2015 годах, есть смысл обращаться за понижением годовых процентов через подачу письменного или электронного заявления. Период характеризовался предложениями с высокими % на ипотечные займы ввиду грянувшего экономического кризиса.

Шансы на одобрение повышаются, если:

- оставшийся срок кредита превышает 12 месяцев;

- в процессе выплаты ипотеки отсутствуют задержки по ежемесячным платежам, нет просрочек более 5 дней;

- не проводилось рефинансирование или реструктуризация ипотечного долга;

- взята социальная ипотека с изменениями в составе семьи и прочих личных данных согласно действующим программам со сниженной ставкой.

Заемщики также вправе обжаловать решение финансовой организации не снижать установленную ранее годовую ставку. Если заявление получило отказ, о чем клиенты уведомляются в письменной или электронной форме (зависимо от указанного в документе источника получения информации), существует порядок досудебного или судебного решения.

Преимущество отдается жилищным займам со ставками от 13% в год, на которые оформлены все виды страховых полисов или комплексное страхование. Отказ от страховки (за исключением обязательного имущественного страхования) после получения ссуды на недвижимость или в течение ее выплаты станет негативным фактором при рассмотрении заявления.

Способы повысить шансы на перерасчет процентов

Существенно снизить ставки по ипотечным ссудам подачей соответствующего заявления могут такие категории заемщиков:

- предварительно подавшие документ на снижение в сторонний банк и получившие одобрение – финансовые структуры не желают расставаться с собственными клиентами, одобрение со стороны конкурентов мотивирует на положительный ответ;

- граждане с обращением в АИЖК (Агентство ипотечного жилищного кредитования), направляющих держателя ипотеки к банкам-партнерам;

- клиенты с добросовестным погашением кредитных обязательств.

Если онлайн-заявление недоступно, соискатель может направить заявление заказным письмом в отделении Почты России либо лично подать заполненный бланк в любом филиале своего банка.

Заключение

2022 год отличителен сильным падением ипотечных процентов, что позволяет получить минимальные тарифы по жилищным займам с существенным сокращением ежемесячного взноса. Клиентам без просроченных платежей выгодно подавать заявление для дальнейшей экономии на общей сумме ипотеки. Перерасчет производится только на остаток текущего долга, выплаченные ранее суммы не компенсируются, не подлежат пересмотру.

Читайте также на эту тему:

Спокойно подождём и 30 дней, главное, чтобы снизили процент по ипотеке и сумма переплаты стала меньше!

Лучше все делать как требует банк, так и ответ получите быстрее и вообще проблем поменьше будет. У каждого свои требования)

А почему нельзя сразу сделать пересчёт всем у кого не такой вводный кредит)) наверное я очень наивна!)

Вы наивны, не всем одобряют снижение ставки по ипотеке. Если заемщик, например, часто задерживал ежемесячные выплаты, не страховая себя и недвижимость, то вряд ли ему одобрят

Возможно, именно этому человеку и требуется помощь в снижении процента по ипотеке. А вообще надо следить за актуальными предложения банка, чтобы не пропустить такой прекрасный повод уменьшить свой долг.

Классно, что вообще возможно такая история, чтобы проценты пересматрвались! Это классная возможность для досрочного погашения!