Решение улучшить собственные условия жизни в молодых семьях созревает с появлением детей. Ипотека с материнским капиталом часто остается единственным вариантом в приобретении квартиры или дома. Первичная/вторичная недвижимость при покупке в ипотечный кредит требует первоначального взноса, которым может стать материнский капитал.

Условия подобных займов, программы финансовых учреждений, подаваемые документы для заявки подробно рассмотрим в данной статье.

Основные рекомендации

Что называют материнским (семейным) капиталом, на каких условиях он выдается? Специальная государственная помощь назначается с 2007 года для финансовой поддержки семей с детьми. С увеличением инфляции сумма к выплате росла, в 2022 году остановилась на уровне 453,026 руб.

Однако существуют определенные ограничения в расходовании таких средств. Начисления можно расходовать:

- на ипотечный кредит под материнский капитал (для оформления страховок, погашения, первоначального взноса);

- приобретение недвижимости без ипотеки;

- возведение (строительство) частного дома;

- обучение детей в высших учебных заведениях;

- оплату питания, прочих услуг в общеобразовательных учреждениях;

- финансирование жилья студентам.

Чаще держатели сертификатов стараются вложить материнский капитал в ипотеку, что не запрещено законом и позволяет пользоваться средствами сразу после получения.

По законодательству граждане также имеют право направлять средства на формирование пенсионных выплат, приобретение необходимых атрибутов для детей-инвалидов или погашение уже имеющегося займа на квартиру/коттедж.

Оформляется сертификат сразу по предоставлению необходимого пакета документов о рождении детей в пенсионный фонд. Отправить заявку также можно на официальном сайте в специальном разделе.

Как получить ипотечный кредит под материнский капитал?

Условия предоставления займов на недвижимость с господдержкой предусматривают частичное погашение суммы. Молодые семьи, имеющие российское гражданство (в том числе в случае проживания за границей), имеют право получить ипотечный кредит на льготных условиях с частичной выплатой долга государством или под небольшие проценты.

Если жилплощадь позволяет воспитывать детей в нормальных условиях, потребители стараются вложить капитал в жилищный фонд в целях получения дохода от аренды.

Квартира в ипотеку с материнским капиталом – инвестиционный вклад со страховкой от инфляции, непредвиденного роста цен на недвижимость. В легальных форматах кредитования:

- займ оформляется на полную (рыночную) стоимость жилья. После заключение кредитного договора заемщик обращается в пенсионный фонд для перечисления средств по капиталу на счет банка. В течение 2 месяцев, в срок рассмотрения документов, оплачивать долговые обязательства должен потребитель.

- финансовая или кредитующая организация, застройщик, агентство недвижимости выдает кредитные средства на сумму капитала, после чего обращайтесь в ПФ и ожидаете не меньше 2 месяцев.

В первом случае ипотека с использованием материнского капитала может оформляться без первоначального взноса. Это наиболее привлекательный вариант для семей, не имеющих больших накоплений (авансовый платеж может составлять до 40-50% от стоимости жилья).

Условия получения

Для получения средств по специальной программе потребитель обращается в банк, располагающий программами кредитования с государственным субсидированием. Рынок жилья не ограничивает в выборе – доступны все варианты вторичного или первичного рынка. Ограничениям подлежит только вторичное жилье в изношенных многоэтажных домах.

Подробная информация по оформлению ипотека под капитал представлена здесь:

| Порядок действий | На что обратить внимание? |

| Подача заявки в финансовые структуры | Не подавайте заявки одновременно в несколько учреждений – при изучении кредитной истории могут возникнуть проблемы. |

| Одобрение займа | В кредитном договоре обычно не указывается привлечение материнского капитала к погашению ссуды. |

| Оформление прав собственности на приобретаемую недвижимость | Если составляется ДДУ, предусмотрена обязательная регистрация (в Росреестре). |

| Банк (или другой кредитор) перечисляет всю сумму продавцу | По завершении сделка с продавцом заключена, взаимодействие с покупателем прекращается. |

| Финансовое учреждение представляет клиенту справку о сумме задолженности, включая сведения про частичное погашение средствами семейного капитала | Форма передается в ПФ с договором на ипотеку и прочими справками. |

| ПФ перечисляет сумму на счет банка в течение 2 месяцев | Потребителю необходимо обратиться в банк для пересмотра графика платежей и сроков погашения с учетом внесенной суммы капитала. |

Направление средств на погашение первоначального взноса выполняет ПФ. Но в силу недоработок в законе государственные органы встречают проблему, куда переводить сумму – продавцу или кредитующей организации. При заключении кредитного договора на покупку недвижимости обязательно уточняйте этот момент.

Документы для ипотеки с материнским капиталом

Какие документы нужны для получения ипотеки с государственной поддержкой? Кроме стандартного пакета, включающего личные данные, заявление и анкету, необходимо предоставить сертификат, подтверждающий наличие материнского капитала, заявление на целевое использование средств, выданное пенсионным фондом.

Финансовые учреждения затребуют официальные справки о трудоустройстве с копиями трудовой книжки (выдаются по месту работы с подписями и печатями), форму 2-НДФЛ с данными о доходах физического лица, оригиналы и копии свидетельств всех детей.

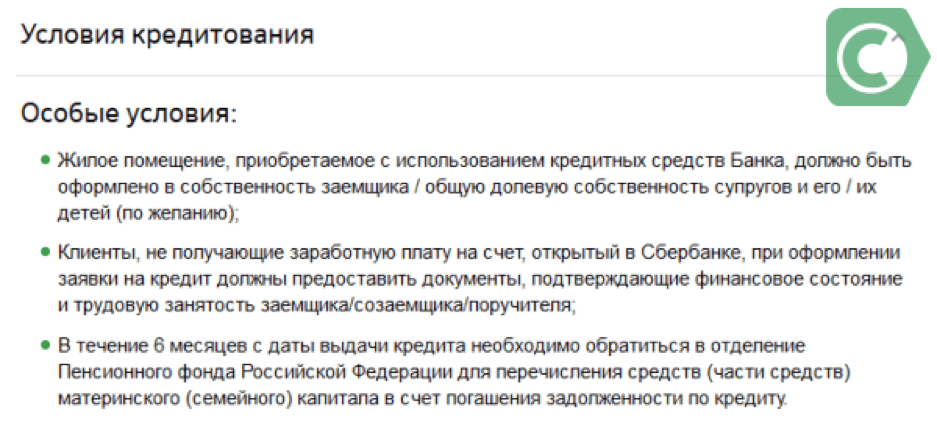

Если отсутствует документ по общей долевой собственности семьи, подается письменное обязательство о его оформлении в течение 6 месяцев. Законные представители собственника нового или вторичного жилья должны иметь нотариально заверенную доверенность.

Некоторые банки согласны работать по программе с государственной ипотекой, где есть возможность использовать капитал до достижения ребенком трехлетнего возраста. Но здесь действуют ограничения в стоимостях жилья – общая цена не должна превышать сумму ипотеки и капитала, а первоначальный взнос размер начисленного социальными органами пособия.

Порядок оформления

Чтобы взять ипотеку, семье в законном браке предстоит подать два аналогичных пакета документов: от супруги и супруга, а также свидетельство о заключении брака. В использовании капитала залоговое имущество не является обязательным условием – залогом будет приобретаемая квартира, дом.

Договор об ипотеке требует обязательной государственной регистрации, после чего клиент получает заверенную нотариусом копию. В дополнительных документах в зависимости от вида покупаемого жилья:

- при вложении средств на основании ДДУ прилагается копия договора, выписка с указанием внесенной суммы (на оформление) и оставшейся задолженности;

- кредитование индивидуального жилищного строительства (ИЖС) требует копий договора со строительным подрядчиком и разрешения на застройку.

Фактически жилищное кредитование не ограничивает в использовании средств по сертификату, выданному молодым семьям с двумя и более детьми. Финансовые учреждения быстро выносят решения по данному виду ипотечных кредитов даже без первоначального взноса. Недвижимость остается залоговым имуществом до окончания выплат по займу (о чем свидетельствует отдельный пункт в договоре).

Материнский капитал как первоначальный взнос по ипотеке

Коммерческие банки дают ипотеку под материнский капитал на основании специального банковского продукта. Далеко не все организации способны предложить клиентам этот вид кредитования.

Учитывая, что рынок жилья заметно оживился, ожесточились условия получения таких займов. Потребитель обязательно столкнется с необходимостью платить первоначальный взнос, составляющий от 15 до 40-50% от рыночной стоимости жилья. Законом допускается использование МСК в качестве авансового платежа по ипотеке. В этом случае взнос включается в общую сумму (после перечисления капитала следует перерасчет) или выдается отдельный заем.

Подробнее читайте «Материнский капитал как первоначальный взнос по ипотеке».

Материнский капитал как первоначальный взнос по ипотеке – список банков и документов

Использование материнского капитала на погашение ипотеки

Капитал в счет ипотечной ссуды можно использовать для ежемесячного погашения долга равными частями. Заемщику нужно:

- собрать достаточную сумму для первоначального взноса, взять займ на оставшуюся сумму по договору купли-продажи;

- при передаче (перечислении) денег оформить документы на недвижимость, зарегистрировать ипотеку в Росреестре;

- взять справку по задолженности, передать в ПФ с соответствующим заявлением;

- разнести переведенные фондом средства на определенный период погашения кредита.

Например: стоимость квартиры 2 млн руб., первоначальный взнос составит 400 тыс. руб. (20%). 1,6 млн руб. оформляются как заем с передачей документов в ПФ. По приходу средств на расчетный счет кредитор составляет новый график с учетом материнского капитала.

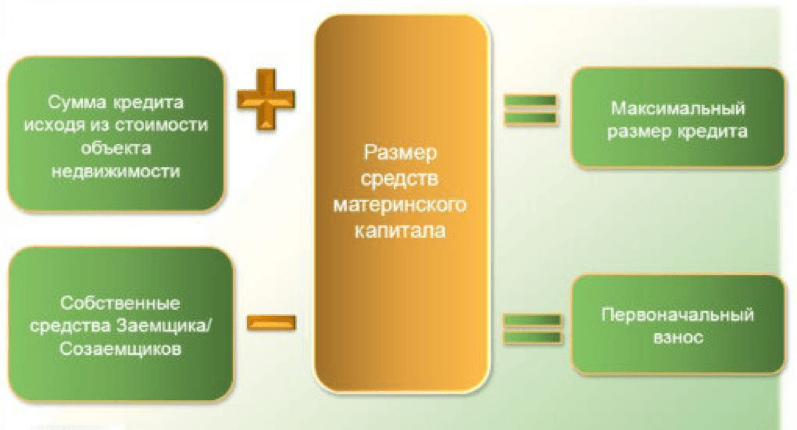

Как рассчитать ипотеку с материнским капиталом?

Чтобы купить квартиру в ипотеку, заемщик обязан доказать свою платежеспособность. Наличие сертификата не свидетельствует о благонадежности клиента, следует ожидать детальной проверки КИ и предоставленных документов. Прежде, чем оформлять ипотечный займ с использованием МСК, детально просчитайте все предложения от банков, работающих по социальной программе с гос поддержкой.

Калькулятор на 2022 год подскажет, как рассчитать платежи и свои силы на своевременную выплату ипотечного займа с капиталом.*

| Стоимость жилья/сумма кредита (руб.) | Годовой % | Первоначальный взнос, руб./ период (лет) | Ежемесячный платеж и % от стоимости квартиры | Общая сумма погашения, руб. | |||

| 2 000 000 | 8,25 | 450 000/15 | 15 037 (0.75) | 2 706 660 | |||

| 5 000 000 | 11,0 | 300 000/10 | 64 743 руб. (1.29%) | 7 769 160 | |||

| 1 500 000 | 10,0 | 450 000/30 | 9 215 руб. (0.61) | 3 317 400 | |||

| 3 000 000 | 6,7 | 450 000/20 | 19 314 руб. (0.64) | 4 635 360 | |||

*Приведенные данные служат исключительно для примера, не являются точной информацией по займам с МСК или условиями кредитующих организаций.

Военная ипотека

Ипотека с материнским капиталом и условия ее получения предполагают участие в программах для военнослужащих. Для улучшения условий проживания граждане, находящиеся на контрактной службе, имеют право на МСК при ипотечном займе, если:

- есть накопления (зачисляются на специальный счет государством);

- служба по контракту превышает 20 лет;

- в отдельных случаях при несении службы более 10 лет;

- используется целевой жилищный займ.

Какие банки дают ипотеку под материнский капитал?

Вложить средства материнского капитала в недвижимость можно в финансовых учреждениях, располагающих льготной программой с поддержкой от государства. В списке наиболее известных финансовых структур на территории РФ:

- Сбербанк;

- Deltacredit;

- банк Открытие;

- банк Москвы;

- ВТБ 24;

- организация с привлечением иностранного капитала Райффайзенбанк.

Здесь клиентам предоставляется возможность подать заявку на официальном сайте и предварительно получить онлайн-одобрение по кредиту с материнским капиталом. Детальные условия банков описаны ниже.

Сбербанк

Займ в коммерческой организации выдается под 8,9% при цене жилья от 300 тыс. руб. Кредит оформляется сроком до 30 лет с обязательным страхованием жизни заемщика (1% от суммы договора). В плюсах обращения – оформление пошагово с детальным описанием кредитного продукта и схем, способов погашения. Одно из немногих кредитующих учреждений, где учитываются неофициальные доходы без специальных справок.

ВТБ 24

ВТБ 24 выдает ссуды под маткапитал по ставке 9,7% при минимальной стоимости недвижимости 600 тыс. руб. (максимальная – 60 млн). При этом потребителю придется оплатить страховой договор, составляющий 0,5% рыночной стоимости жилья. Программа предусматривает первоначальный взнос 5%. Но при рассмотрении заявки банк не включает неработающих граждан в совокупный доход семьи, что положительно сказывается на сумме займа.

Райффайзенбанк

Организация с притоком иностранного капитала охотно рассматривает ипотечные кредиты, позволяет погасить ипотеку с капиталом досрочно с пересчетом процентов. В условиях: 9,9% годовых при сумме от 600 тыс. руб. сроком до 25 лет. Доступны ссуды на 1 год. Более лояльные условия на приобретение коттеджей.

Номос банк

Здесь клиенты найдут выгодные условия на приобретение квартиры в новостройке (9,3% годовых). Причем оплатить ипотеку под капитал можно любым способом – от почтового отделения перечислением средств на расчетный счет, указанный в договоре, до самостоятельного внесения наличных в кассе учреждения.

Банк Deltacredit

В этом банке потратить материнский капитал в счет нового жилья предлагают по ставке 8,75%. Потребитель может рассчитывать на погашение дважды в месяц (каждые 15 дней) или кредитные каникулы по индивидуальной договоренности. Обязательным является страхование жизни заемщика. Ипотеку выдают на первичное и вторичное жилье, собственное строительство.

Банк Москвы

В ограничениях программ кредитующей организации – стоимость недвижимости до 2,5 млн руб. при ставке 9,3%. Такие условия диктуют предложения для военных с использованием семейного капитала. Максимальный срок действия ипотеки – 20 лет. Ограничений в выборе жилья нет.

Примсоцбанк

Региональная финансовая организация (Приморский край) делает перевод мат капитала в счет ипотечного займа для военнослужащих под 6% годовых. Семейные программы предполагают скидки для клиентов Росбанка, учет неофициальных доходов без справок.

В преимуществах банка – снижение ставок на строящее жилье, получение клиентом сниженных на 0,5-3% годовых при крупном авансовом платеже. Перевод средств на счет покупателя осуществляется в течение 2 рабочих дней от даты подписания документов.

Банк Юникредит

Здесь потребителю предлагают минимальную стоимость недвижимости в ипотеку под семейный капитал 1 млн руб. сроком до 30 лет. Выгоды сотрудничества с кредитором – особые условия на приобретение жилья в Москве и области, Санкт-Петербурге и области. Присутствует программа рефинансирования. Аванс предполагает 20% взнос на новостройки, 50% предоплаты на таунхаусы и коттеджи.

Банк Открытие

Частная финансовая структура готова сотрудничать по ипотечному кредитованию с семейным капиталом на таких условиях:

- 9,75% на новостройки и вторичное жилье;

- 9,2% на военные займы;

- стоимость жилья от 500 млн руб.;

- минимальный ПВ – 10% (до 80%).

Банк выдает ипотечный кредит исключительно в национальной валюте.

Заключение

Использование материнского капитала как инвестицию в жилой фонд – лучшее решение для семей, нуждающихся в дополнительном доходе или улучшении жилищных условий. К сожалению, выдача ипотеки под МСК с детьми до 3 лет технически сложная, но некоторые банки уже сегодня согласны идти на подобные условия.

Перед подписанием договоров по займам под залог недвижимости всегда просчитывайте все варианты для выбора наиболее удачного решения.

Ипотека без дохода – как оформить займ без справок о доходах

Взяли ипотеку с участием материнского капитала на загородный дом в Сбербанке , когда второму ребёнку было 3 месяца. Главное сразу после рождения заказать сертификат, при подаче заявления о распоряжении помните, что его рассматривают около месяца.